Fed talk and múc hay không?

MorningNews 2022.01.26

Dịch Covid chưa qua, dịch tiêu chảy đã tới, những margin hay fomo đang bỏ chạy tán loạn, tâm linh thì ngày đêm gõ mõ, hương khói cúng vái ngào ngạt.

Khi được hỏi rằng có nên múc không? Từ trong sâu thẳm cỗ lòng mình, admin kêu Múc. Nội dung bài viết chỉ có thế thôi, nhưng nếu bạn đọc thêm ở dưới biết đâu lại cảm thấy tự tin hơn khi hành động.

What’s going on?

Đợt té re này bắt đầu hôm 05/1 khi Fed công bố nội dung cuộc họp giữa Dec 2021. Biên bản cuộc họp (minutes) cho thấy Fed sẽ không chỉ nâng rate sau quá trình tapering (giảm mua bonds, bơm ít tiền hơn vào thị trường), mà còn bắt đầu giảm quy mô balance sheet nhanh hơn bình thường.

Trích đoạn Fed đề cập trong minutes như sau:

Participants had an initial discussion about the appropriate conditions and timing for starting balance sheet runoff relative to raising the federal funds rate from the ELB. They also discussed how this relative timing might differ from the previous experience, in which balance sheet runoff commenced almost two years after policy rate liftoff when the normalization of the federal funds rate was judged to be well under way. Almost all participants agreed that it would likely be appropriate to initiate balance sheet runoff at some point after the first increase in the target range for the federal funds rate. However, participants judged that the appropriate timing of balance sheet runoff would likely be closer to that of policy rate liftoff than in the Committee's previous experience. They noted that current conditions included a stronger economic outlook, higher inflation, and a larger balance sheet and thus could warrant a potentially faster pace of policy rate normalization. They emphasized that the decision to initiate runoff would be data dependent.

Xin dịch sang tiếng mẹ đẻ một số keywords trong đoạn trích dẫn trên như sau.

Việc Fed tiến hành tapering, sau đó tăng lãi suất (Fed fund rate) là điều không có gì bất ngờ, gớm, thảo luận cả năm nay. Thằng thị trường và cả admin bị hớ vì tốc độ hút tiền của Fed được đẩy nhanh hơn rất nhiều, đặc biệt khi cụm từ balance sheet runoff xuất hiện.

Balance sheet runoff hiểu nôm na là trước đây ông Fed cho thị trường vay tiền đánh bạc, đổi lại Fed ôm bonds của dân chơi làm tin. Nay Fed tiến hành giảm và dừng mua bonds - quá trình tapering, sau đó tăng lãi suất - nâng fed fund rate. Kinh hơn nữa, các cụ đang tính hướng ném bonds trở lại thị trường và đòi tiền về. Bước ném bonds vào mặt thị trường trong quá khứ thường được thực hiện khoảng 2 năm sau lần tăng lãi suất đầu tiên, nay ông phét định ném sớm hơn rất nhiều so với thông thường.

Dự định lần tăng rate đầu tiên sẽ tiến hành nửa sau tháng ba. Hệ quả của quá trình giảm mua bonds, tăng rates và ném bonds lại thị trường là xiền bị hút về. Tiền ít thì sòng bạc phải kém sôi động rồi. Nói theo ngôn ngữ tốn cơm gạo ăn học chút gọi là chi phí vốn tăng dẫn đến valuation giảm, đặc biệt là những doanh nghiệp có dòng tiền ở thì tương lai càng xa thì chiết khấu về hiện tại với chi phí vốn lớn càng làm valuation giảm mạnh.

Tạm tóm gọn như vậy, tả sự đã rồi luôn dễ, còn chém cái sắp xảy ra mới khó.

Người ta cứ nói

Trong thiên hạ lan truyền câu “don’t fight the Fed”, ý nói nếu Fed quyết định dừng nhạc thì không nên cố nhảy và khi Fed bật nhạc nhất định phải quẩy.

Nhưng cụ Buffett khi được hỏi về chính sách của Fed ảnh hưởng gì đến việc đầu tư của cụ không thì cụ giả nhời rằng “không”. Thậm chí còn nhấn mạnh, nếu ai có thì thầm vào tai sắp tới Fed làm gì thì cũng chả thay đổi được quyết định mua bán của cụ.

Hai quan điểm trên nhìn thì có vẻ ngược nhau, nhưng thực tế là không, vì mỗi thứ áp dụng cho những đối tượng khác nhau. Traders trong ngắn hạn tốt nhất don’t fight the Fed, nhưng investors với time horizon dài hơn thì quyết định của Fed có ảnh hưởng không đáng kể, đôi khi tạo cơ hội ngon, câu chuyện của mỗi doanh nghiệp mới là điều quyết định trong dài hạn.

Vậy làm traders cho khỏe, tội gì phải dài hạn như investors làm gì?

Khổ nỗi, traders mỗi đợt dư này phải đi đoán hành động của Fed, mà cái đó muốn làm được trong tay cần sở hữu một đống data tươi roi rói, đồng thời cực kỳ giỏi phân tích vĩ mô. Chưa đủ đâu, cần cả kiến thức chính trị nữa. Hơi funny một chút là nhà đầu tư thường “dốt” vĩ mô nhưng rất hay chém vĩ mô, admin là điển hình hehe. Mà dù có đủ mấy cái đó rồi đoán vẫn sai. Trên tivi thiếu gì chuyên gia trang bị vũ khí thượng hạng, chém vẫn trượt. Họ rất giỏi, nhưng giỏi để hiểu những gì đã diễn ra không có nghĩa đoán đúng cái sắp tới.

Lấy ví dụ dư này. Nếu chế nào trong group lâu chút chắc cũng thấy, khoảng hơn nửa năm trước, ad viết khá nhiều bài dạng “cạnh khóe” chính sách tiêu tiền không ghê tay của chính quyền Biden và bài ca lạm phát tạm thời của ông Fed. Ad nghĩ việc bơm xiền của Fed và phát tiền của Biden cần chậm lại vì một loạt chỉ số vĩ mô đã smoking hot, nhưng Fed có hành động như ad nghĩ nên làm đâu. Nên, cho dù về mặt logic có hiểu đúng, không có nghĩa sẽ đoán đúng hành động của Fed.

Rồi đến khi ông Fed thông báo tiến hành tapering, thị trường thở phào và chuẩn bị tinh thần cho việc này rồi, đùng cái thông báo tốc độ tapering sẽ được tăng nhanh hơn nhiều và chơi luôn cả nâng rate kết hợp balance sheet run off. Đấy, cứ như vậy thì ai mà đỡ được.

Thêm một điều nữa, không phải cứ khi Fed bơm xiền thì market sướng rơn. Nói đâu xa, vài tháng trước khi ông Fed tiếp tục ca bài lạm phát là tạm thời, thằng market chả ù té chạy mấy lần. Lúc đó good news thành bad news. Ai hên đoán đúng giai đoạn đấy Fed tiếp tục thả lỏng, nhưng vẫn chết, vì market phản ứng ngược lại.

Nên, traders hay hô nhau don’t fight the Fed, nói dễ hơn làm, thực tế, đoán đúng hành động của Fed và đồng thời đúng luôn cả phản ứng của thị trường cũng gần với tung xúc xắc, nhưng nhiều chứng sĩ khi may mắn chém đúng lại tự lừa mình có khả năng dự đoán haha.

Ngược dòng thời gian

Trend dài hạn của bond yield là đi xuống mấy chục năm qua, loanh quanh 0.5% đến 3% trong thập kỷ vừa rồi, nhưng cũng có giai đoạn cao chót vót như quả núi.

Chuyện là đầu những năm 70s, Nixon quyết định dừng việc neo dollars với vàng, chiến tranh Việt Nam khiến chính phủ chi tiêu quá tay, khủng hoảng dầu lửa khiến giá nhiên liệu tăng cao, những nguyên nhân đó gây ra thời kỳ siêu lạm phát. Sau này Paul Volcker lên chủ tịt Fed và quyết định kìm lạm phát bằng đẩy lãi suất lên, thành ra mới có cái đỉnh tháp cao thế kia, thời điểm kinh nhất là gần 16% vào September 1981.

Nhiều người tin rằng kịch bản những năm 1970s và đầu 80s sẽ lặp lại, tức lạm phát và lãi suất sẽ được đẩy lên mức khủng khiếp. Admin thì không nghĩ vậy, vì hiện tại có những điều kiện khá khác biệt so với trước.

Khác biệt lớn nhất là tỷ lệ thất nghiệp. Khủng hoảng 70s và đầu 80s nổi bật với hai điều, lạm phát cao, thất nghiệp cao, nhưng thất nghiệp đã xuống mức rất thấp. Chart dưới cho thấy tỷ lệ thất nghiệp (red) tăng vọt trong giai đoạn đầu dịch và nhanh chóng giảm xuống về level trước dịch. Hiện tại thì tình trạng thiếu hụt lao động còn đáng lo hơn thất nghiệp. Kinh tế lúc này đang sôi động chứ không hề ảm đạm chút nào. Điều này khác biệt với 70s khi thất nghiệp tăng đều và kéo dài nhiều năm cho đến tận những năm 80s.

Lạm phát hiện tại có nguyên nhân từ việc chính phủ chi tiêu quá nhiều trong khủng hoảng covid, đồng thời covid cũng làm chuỗi cung ứng đứt gãy, người ốm phải nghỉ việc, khiến hàng hóa khan hiếm, đẩy giá cả leo thang. Nhưng nếu giả sử miễn dịch cộng đồng đạt được trong năm 2022, vấn đề cung ứng có cửa để giải quyết, trừ khi giả định thế giới sẽ mãi như hiện tại, unlikely.

Fed nâng rate được đến đâu?

Một thứ làm Fed đau diều là núi nợ khổng lồ hiện tại. Những năm 70s, nợ chiếm phần nhỏ GDP, hiện tại, nợ đã vượt xa so với GDP và khoảng cách này được kéo giãn vì covid. Tác động của nâng rate dù là nhỏ đi nữa bị núi nợ khuếch đại lên rất nhiều, khác hoàn toàn thời 70s.

Nhưng nếu vì núi nợ làm Fed bị stuck và không thể nâng lãi suất lên mức siêu cao thì chuyện gì sẽ xảy ra?

Cá nhân admin nghĩ dư này. Ông Fed sẽ vẫn nâng rate lên nhưng không thể nâng quá cao và đồng thời buộc phải chấp nhận để inflation cao hơn so với mức trung bình hơn chục năm qua.

Nâng cao đến đâu thì ad dám cược là bản thân Fed cũng chưa biết, chơi kiểu ném đá dò đường rồi tính tiếp. Ví dụ có thể dư này, trước đây đặt mục tiêu inflation 2.5%, giờ nhích lên 3.5% rồi cố gắng truyền thông cho thằng market tin vào con số mục tiêu mới. Nếu mục tiêu mới không đạt được thì lại đổi sau. Nói đâu xa, vài bữa trước Fed ca bài “lạm phát tạm thời” và hứa không nâng rate đến tận 2023 cơ mà.

Nhìn chung cũng không nên nghĩ Fed có phép màu lèo lái thị trường, trong hầu hết lịch sử hoạt động của mình, ông Fed ở thế phản ứng lại thì đúng hơn là dẫn dắt thị trường.

Múc hay không?

Đối với admin, 100% câu trả lời của ad là múc. Việc tốt nhất nhà đầu tư có thể làm luôn là múc khi thị trường giảm.

Nhưng câu hỏi quan trọng hơn là “múc con nào”?

Khi đã chấp nhận mức lạm phát likely sẽ cao hơn so với trung bình hơn chục năm qua, việc phân bổ tài sản vào những món dạng finite như đất đai, commodities là make sense, và đây cũng là những gì đang diễn ra trên thị trường.

Tuy nhiên, những doanh nghiệp làm ăn ngon, với mức valuation hấp dẫn thì quất tốt. Media ca cẩm nào là value stocks lúc này tốt hơn, rồi tránh xa công nghệ này kia, chạy theo media thì nhẵn túi nhanh lắm.

Lấy ví dụ dư này. Ông Tesla hiện đang có cái backlog dài đến vài năm. Những người đặt mua cybertruck bây giờ phải chờ từ 2-3 năm để nhận xe. Thử hỏi nếu lạm phát tăng lên, Tesla có làm ăn kém trong vài năm tới không? Đương nhiên là không rồi, làm chả đủ bán ấy chứ. Mà vui chút là chắc không ai đi check lợi tức trái phiếu chính phủ Mĩ kỳ hạn 10 năm là bao nhiêu trước khi mua xe hơi or iphone.

Với doanh nghiệp làm ăn ngon, vấn đề thu hẹp lại chỉ là valuation có hấp dẫn kể cả trong điều kiện mới hay không? Nếu yes thì ngại gì không quất.

Buffett sẽ làm gì?

Thực tế chơi game theo cách cụ Buffett lại đơn giản hơn hẳn so với làm traders đi đoán bước đi của Fed.

Cụ Buffett bỏ ngoài tai mấy cái chém gió vĩ mô, tập trung công lực vào tìm hiểu doanh nghiệp, đồng thời cầm dài hạn.

Khi đã hiểu rõ doanh nghiệp, việc cầm dài sẽ tự tin hơn rất nhiều. Cái hay của việc cầm dài hạn là nó giúp trung hòa những noise ngắn hạn về vĩ mô. Vài năm sau, việc quý này GDP tăng dư nào, lạm phát nhiêu, Fed thảo luận gì...gần như là chuyện irrelevant với một doanh nghiệp cụ thể.

Nhưng cầm dài hạn là thứ vô cùng nguy hiểm nếu vớ phải doanh nghiệp rởm. Bài học từ chính cụ Buffett đây.

Valuation

Trong đoạn trên admin có nói một trong những điều kiện để múc là valuation phải hấp dẫn dù trong điều kiện mới, cái điều kiện mới ở đây là inflation có thể cao hơn.

Khi làm valuation, analysts thường tiến hành dư này. Analysts cố gắng dự báo doanh thu và lợi nhuận trong một số năm nhất định, thường 5 đến 10 năm, ước tính dòng tiền doanh nghiệp làm ra rồi chiết khấu về hiện tại thông qua chi phí vốn (cost of capital).

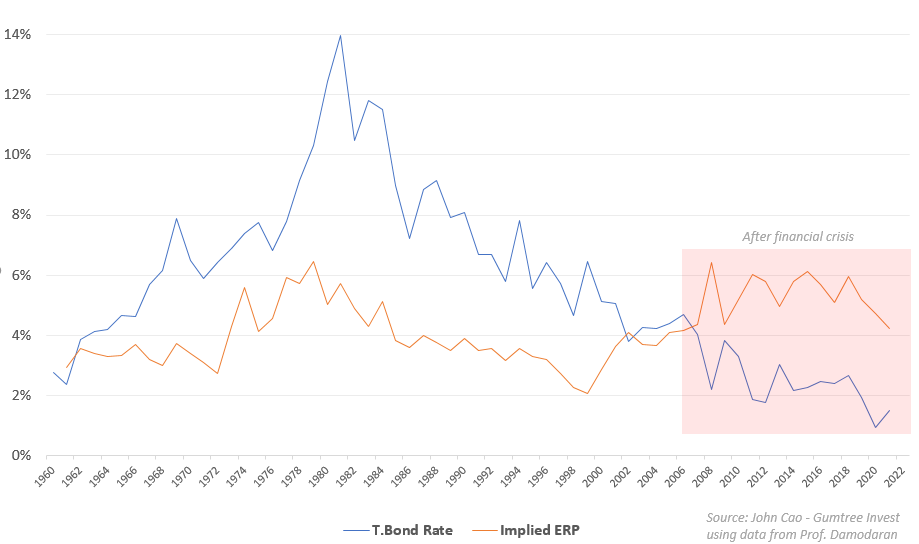

Chi phí vốn của doanh nghiệp có hai thành phần là chi phí vốn vay và “vốn tự có” =)). Ở góc độ toàn thị trường, hai chi phí vốn này thể hiện qua lợi tức trái phiếu chính phủ, thường lấy kỳ hạn 10 năm (lưu ý cái này không có ai bắt phải dùng 10Y bond yield, chỉ đơn thuần là popular practice), và equity risk premium (ERP).

Mấy ông ăn học tốn cơm gạo có thể mang chém hai món này thành sách được, nhưng thôi, admin diễn đạt nông dân cho gần gũi.

Phần lợi tức trái phiếu chính phủ có thể coi như chi phí cơ hội phi rủi ro (cái tên này ad tự nghĩ ra hehe). Giả sử một người để tiền trong két sắt và một người mang tiền đi mua trái phiếu chính phủ, cả hai cùng phi rủi ro (giả sử trộm không ghé thăm or chính phủ không phá sản). Nhưng ông để tiền trong két chả được xu lãi nào, ông ôm trái phiếu hơn được phần lợi tức - bond yield. Hay nói cách khác, ai để tiền nằm chơi phải chịu phần chi phí cơ hội phi rủi ro bằng với bond yield.

Đối với ERP, có thể hiểu dư này. Khi mang tiền đi chơi chứng khoán, nhà đầu tư phải chịu rủi ro hơn so với mua trái phiếu. Để dân chơi sẵn sàng chấp nhận phần rủi ro hơn thì thằng thị trường phải thưởng thêm chút đỉnh cho dân chơi. Vậy nên nó mới được đặt tên là equity risk premium.

Việc tính toán hai cái này khá phức tạp, và cũng có nhiều cách tính khác nhau, đôi khi đòi hỏi lượng data lớn nếu muốn cover quy mô toàn thị trường. Nhưng thôi, phần đó có người khác làm rồi, việc của dân chơi là dùng nó để biên dịch dư nào. Admin vẽ cái chart dưới đây cho giai đoạn từ 1960 đến hiện tại.

Dù bond yield đã giảm mạnh sau 2008 nhưng phần ERP khá ổn định, dao động trong vùng từ 4%-6%. Rất nhiều analysts mắc lỗi điều chỉnh bond yield nhưng bỏ quên ERP. Từ sau 2008, ERP và bond yield gần như biến động ngược chiều nhau. Thực tế hai thành phần này khi gộp lại thường tạo thành mức chi phí vốn khá ổn định.

Vậy nên khi tiến hành valuation, không phải cứ lạm phát tăng, đẩy bond yield lên là chi phí vốn tổng thể sẽ lên, cần phải ngó thêm phần ERP nữa.

SP500 Valuation

Valuation ở góc độ toàn thị trường cũng đang giảm rất mạnh trong thời gian qua nhờ earnings cực khỏe của doanh nghiệp.

Chart trên cho thấy P/E của SP500 giảm về mức trung bình của giai đoạn 2017 và 2018, những năm mà bond yield ở mức 2%-3%.

Bond yield hiện tại mới ở mức 1.78% nhưng valuation đã đẩy về level của giai đoạn bond yield từ 2%-3%. Điều này cho thấy thị trường đã chạy trước và priced in khá nhiều hành động của Fed thời gian tới.

Còn giảm nữa không?

Câu trả lời của admin là hổng biết.

Trong ngắn hạn, thị trường bị điều chỉnh bởi market microstructure (những yếu tố tác động đến hành động mua bán như giá, khối lượng, phí giao dịch, tính thanh khoản, short squeeze etc., Hành động mua bán của thằng này sẽ tác động vào những thằng khác và ngược lại. Có hàng triệu thực thể tham gia thị trường mỗi ngày và nếu yêu cầu dự đoán thị trường trong ngắn hạn, với đa phần nhà đầu tư sẽ ngang tung xu.

Dự hay đoán đều là game khó. Cũng giống như thi đại học vào trường top vậy. Trường top dành cho học sinh giỏi, học sinh trung bình chọn miếng vừa ăn mà gắp vẫn đỗ đại học như thường.

Admin thấy cách chơi game của cụ Buffett đơn giản hơn hẳn, thiết nghĩ hầu hết nhà đầu tư cá nhân nên chọn con đường đó thay vì cố gắng trở thành các chuyên gia đoán.

Một số rủi ro

Rủi ro lớn nhất có lẽ là China. Công xưởng thế giới vẫn theo chiến lược zero case. Nếu chiến lược chống covid hiện tại của China phá sản (ad tin là vậy), thì thế giới có thể phải chịu thiếu hụt supplies dài hơn nữa. Tuy nhiên, kể cả kịch bản này xảy ra, có thể kéo dài việc thiếu hụt hàng hóa đoán chừng thêm khoảng 6 tháng chứ khó tưởng tượng China mất nhiều năm để thích ứng với covid.

Rủi ro tiếp theo có thể khiến lạm phát kéo dài hơn là giá nhiên liệu duy trì mức cao, thậm chí vọt lên vì rủi ro chính trị, chẳng hạn Nga táng Ukraine. Tuy nhiên, cá nhân admin nghĩ rằng rủi ro này là thấp. Nga là nước phụ thuộc nhiều vào dầu mỏ, gây căng thẳng để duy trì giá nhiên liệu cao có lợi cho Nga, nhưng táng Ukraine thì mấy cái lợi đó mất hết. Nhưng không ai biết được, ví dụ ai bảo Nga mang quân sang Syria mấy năm trước đâu.

Admin tin rằng cả hai yếu tố rủi ro trên đều sẽ có tác động không đáng kể nếu nhà đầu tư nhìn với time horizon trên một năm, còn chế nào tính ngày tính tháng để trade thì đó là những risk factors cần phải quan tâm đến.

Phiên họp đêm nay của Fed

Admin đoán mò là không có quá nhiều khác biệt so với những gì trong minutes trước đó, có thể ông Fed nói rõ hơn tí. Việc đoán đúng hành động của Fed không đồng nghĩa với đoán đúng phản ứng cửa thị trường. Nhà đầu tư cũng nên thành thực rằng việc đoán này cho vui như chơi xổ số thôi, không nên huyễn hoặc mình có kiến thức làm gì haha.

In Short

Nói dài và dai đến đây để thấy rằng, việc dân chơi lo lắng lạm phát tăng, bond yield tăng cao và bỏ chạy khỏi những doanh nghiệp chất lượng là món hời cho những kẻ đi săn. Không vay nợ, time horizon dài, nghiên cứu cẩn thận thì mỗi lần thị trường crash là nhiều con mồi xuất hiện, và cách hành động tốt nhất trong những dịp như vậy là MÚC.

p/s: Nếu muốn chuẩn bị kiến thức nền tảng, phương pháp nghiên cứu bài bản để ready mỗi khi thị trường offer cơ hội, hãy đăng ký học Investing với admin theo link dưới đây. Ad biến những thứ phức tạp thành dễ hiểu qua cách truyền đạt “nông dân hóa” nhưng logic, không đỏ đen, không sấp ngửa.

Link đăng ký: Investing Course

Quay lại thảo luận trên group